Şirket bilançolarında yer alan gayrimenkullerin, rayiç değerleri ile kayıtlı değerleri arasında zamanla önemli farklar oluşabilmektedir. Sat-geri kirala (sale and lease back) yöntemi ile gayrimenkulleri gerçek değerleri ile bilançolarda yer almasını sağlamak mümkün olmaktadır. Bu yöntem esas itibarı ile bir finansman sağlama yöntemi olmakla beraber, şirket bilançolarının gerçeği göstermesi bakımından da önemli bir işlev görmekte ve gizli yedeklerin bilançoya güvenilir bir şekilde aktarılmasını sağlamaktadır.

Bu durumu bir örnekle açıklamaya çalışalım;

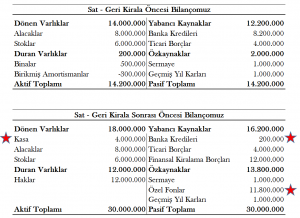

Şirketimizin aktifinde 500.000.- TL değerle kayıtlı bir gayrimenkul ve bunun üzerinden ayrılmış 300.000.- TL tutarında birikmiş amortisman bulunduğunu düşünelim.

Finansal kiralama şirketi ile imzalayacağımız “Sat ve Geri Kirala” sözleşmesine istinaden

- Sahip olduğumuz ve net defter değeri 200.000.- TL olan taşınmazımızı finansal kiralama şirketine 12.000.000.- TL bedel karşılığında devredeceğiz.

- Elde edeceğimiz nakitle kısa vadeli borçlarımızı kapatacağız ve şirketimize ilave nakit kaynak yaratacağız

- Sözkonusu gayrimenkulümüzü finansal kiralama şirketinden uzun vadeli ödeme planı çerçevesinde geri kiralayacağız.

- Bu kiralama işlemi için finansal kiralama şirketine ödeyeceğimiz taksitler toplamı (faizler dahil) 15.000.000.- TL, bunun içindeki faiz tutarı ise 3.000.000.- TL olacaktır.

- “Sat ve geri kirala” türü işlemler için getirilmiş olan KDV, Kurumlar Vergisi, Damga Vergisi ve Harç istisnaları kapsamında; ekstra vergi yükü ile karşılaşmadan bu devirden elde ettiğimiz geliri özkaynaklar altına sınıflayabileceğiz

Bu işlem sonrasında bilançomuzu incelediğimizde;

- Daha önce aktifimizde 500.000.- TL tutarla yer alan gayrimenkulümüzün 12.000.000.- TL değere – yani güncel değerine- yükseltiyoruz,

- Gayrimenkulümüzün satışından elde edilen nakit kaynağı kısa vadeli mali borçların ödemesinde kullanılarak finansman baskısını azaltıyoruz,

- Özel Fonlar Hesabına kaydedilen vergiden istisna 11.800.000.- TL kazanç tutarı ile beraber 2.000.000.- liralık Özkaynak tutarı toplamda 13.800.000.- TL’ye ulaşıyor,

- Bu durumda Özkaynak/Aktif oranı %14 ten %46 ya yükseliyor.

Niteliği temel olarak kredi kullanımında ipotek verilmesi işleminden farksız olan “Sat ve Geri Kirala” yönteminin, hem finansman imkanı sağlaması hem de ilave vergi yükü doğurmaksızın gizli yedekleri ortaya çıkarması bakımından üzerinde önemle durulması gereken bir finansman alternatifi olduğu ve uygun faiz koşullarının oluşması halinde önümüzdeki günlerde bu yöntemin gündeme daha çok geleceği kanaatindeyiz.